Von Polygon und Morpho zu WLFI: Aave ist immer wieder zum "Sprungbrett" geworden, und das DeFi-Gentleman-Protokoll ist wie Papyrus?

Ursprünglicher Autor: Lao Lu (@Luyaoyuan1), Verschlüsselung OG

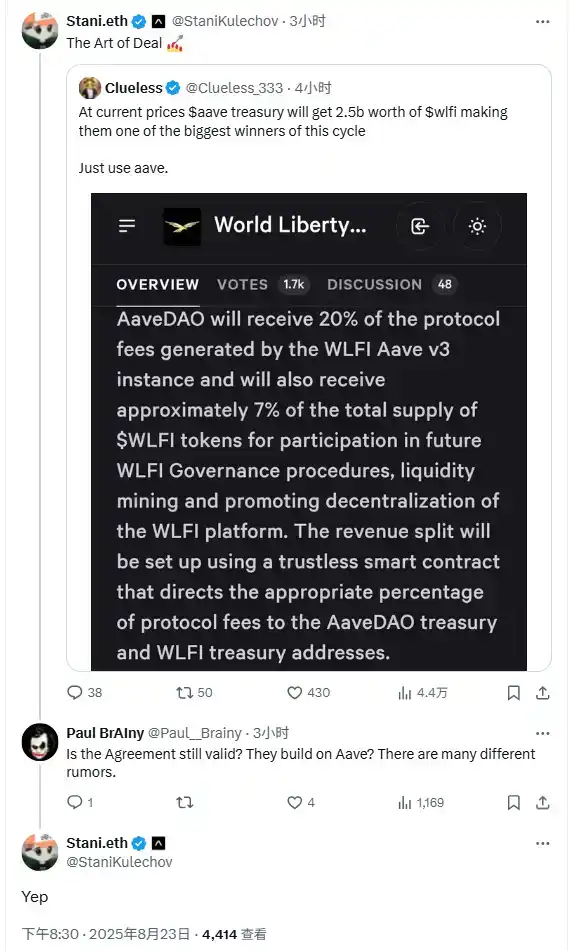

Anmerkung der Redaktion:Am vergangenen Wochenende (24. August) hatten Aave und das WLFI-Team eine Meinungsverschiedenheit über die Frage, dass Aave 7 % des Gesamtangebots an WLFI-Token erhalten sollte, was zu erheblichen Preisschwankungen der AAVE-Token führte. Die Debatte ging auf den Vorschlag des WLFI-Teams zurück, im Dezember 2024 Aave V3-Instanzen im Ethereum-Mainnet zu starten, der genehmigt wurde. Der Vorschlag zeigt, dass Aave als Partner für das Kreditökosystem für WLFI fungieren wird, das in seinen Aave v3-Instanzen ein Design von Reservefaktorparametern übernehmen wird, das mit dem Aave-Mainnet konsistent ist. Als Gegenleistung für die Partnerschaft erhält AaveDAO 20 % der durch diese Instanz generierten Protokollgebühren und erhält etwa 7 % des Gesamtangebots an WLFI-Token, die für die Teilnahme an der nachfolgenden WLFI-Governance, die Bereitstellung von Liquiditätsanreizen und die Förderung der Dezentralisierung seiner Plattform verwendet werden sollen.

In jüngster Zeit haben die Ereignisse jedoch eine dramatische Wendung genommen. Gestern Abend twitterte ein mutmaßliches Mitglied des WLFI-Wallet-Teams und Twitter-Nutzer @0xDylan_, dass "Aave 7 % der WLFI-Token erhalten wird" mit dem Vorschlag zusammenhängt. Daraufhin reagierte Aave-Gründer Stani.eth schnell und wies darauf hin, dass der Vorschlag vom WLFI-Team verfasst und eingereicht und in Übereinstimmung mit dem Gesetz über die Aave DAO abgestimmt wurde.

– >

– >

Es ist erwähnenswert, dass dies nicht das erste Mal ist, dass Aave in solche Kontroversen verwickelt ist. Es gab mehrere Fälle, in denen Projektparteien im Namen der "Zusammenarbeit" oder des "Vorschlags" mit Aave Reputationsbestätigungen erhalten haben, aber letztendlich ihre Versprechen nicht eingehalten haben. Solche Vorfälle werfen tiefere Fragen auf: Obwohl DAO-Governance-Vorschläge ein gewisses Maß an verbindlicher Bedeutung haben, kann On-Chain-Governance effektiv umgesetzt werden, wenn die kooperierende Partei stark zentralisiert ist und sich weigert, den Vorschlag zu erfüllen? Wie können DeFi-Projekte in Ermangelung einer klaren Unterstützung durch traditionelle rechtliche Rahmenbedingungen das Vertrauensdilemma des "Gentleman's Agreement" durchbrechen und einen zuverlässigeren kooperativen Ausführungsmechanismus etablieren? Dies ist zu einer echten Herausforderung für Aave und den DeFi-Bereich als Ganzes geworden.

Crypto OG @Luyaoyuan1 auch einen verwandten Tweet verfasst, in dem er detailliert beschreibt, wie Aave in den vergangenen Jahren "getäuscht" wurde, und der folgende ist der Inhalt des Tweets:

Im April 2021 bot Polygon (mit einer Marktkapitalisierung von etwa 4 Mrd.) 1% MATIC im Wert von 40 Mio. $ an, um Anreize für Aave (mit einer damaligen Marktkapitalisierung von etwa 6,5 Mrd.) zu schaffen, was zu diesem Zeitpunkt nur das Sahnehäubchen für AAVE war.

Im Swap-Bereich: Uniswap wurde erst im Dezember 2021 offiziell bei Polygon bereitgestellt, und bis dahin war QuickSwap dominierend.

Im Bereich der Kreditvergabe: Viele Protokolle für Fork-Mainnet-Kreditprodukte sind auch auf Polygon aufgetaucht, aber die Sicherheit ist ein Problem, und es sind unzählige Angriffe wie EZLend aufgetreten.

Der 40-Millionen-Anreiz hat mehr als 1 Milliarde TVL gestapelt, und Matic stieg im Dezember 21 von 0,4 auf 2,6, was nicht ausschließlich auf Aave zurückzuführen ist, obwohl es nicht ausschließlich auf Aave zurückzuführen ist, aber die Auswirkungen sind zweifellos weitreichend. Im Gegensatz zum aktuellen TVL von 1 Milliarde US-Dollar gilt die Kooperation zwischen Polygon und Aave seit langem als klassisches Beispiel für eine Win-Win-Situation zwischen öffentlichen Ketten und Anwendungen und ist auch zu einer Vorlage für spätere Generationen geworden.

Im Dezember 2024 entfachte sich eine hitzige Debatte darüber, ob die Vermögenswerte in Höhe von 1,3 Milliarden US-Dollar in der Cross-Chain-Bridge von Polygon auf Morpho oder Aave platziert werden sollten. Polygon zögerte eine Weile, aber Aave äußerte das Risiko, dies zu tun, und reagierte stark, Aave passte die Parameter der Polygon-Kreditplattform an, und der LTV wurde auf 0 gesetzt, was bedeutete, dass es egal wie viele Einzahlungen getätigt wurden, keine Kredite aufnehmen konnte, die Liquidität eingefroren wurde und sogar erwogen wurde, sich von Polygon zurückzuziehen.

Was Morpho betrifft, so ist seine Geschichte ziemlich dramatisch. Ursprünglich nur eine Zinsoptimierungsschicht für Aave/Compound, brachte das Unternehmen später Morpho Blue unabhängig auf den Markt, expandierte schnell und konkurrierte mit seinen leistungsstarken BD-Fähigkeiten um Marktanteile, wodurch es zum bedrohlichsten Gegner von Aave wurde. Ihre Strategie besteht darin, alle Arten von On-Chain-Geldgebern dazu zu bewegen, so viel Liquidität wie möglich zu Morpho zu verlagern und so direkt mit Aave zu konkurrieren.

Die obige Geschichte wirft unweigerlich mehrere Fragen auf:

Musste sich Polygon überhaupt für Aave entscheiden, um zu kooperieren? Könnte das Ökosystem von Polygon ohne AAVE so schnell starten? Oder wird es häufig zu Sicherheitsvorfällen kommen, die niemanden interessieren?

Was genau ist Morphos Verhalten? Ist das eine Marktneuheit oder "die Milch anderer Leute essen und erwachsen werden und zurückbeißen"?

Erinnert sich Polygon angesichts der Interessen noch an die Holzkohle im Schnee von damals, oder hat es diese Freundlichkeit längst hinter sich gelassen?

Aaves Geschichte geht weiter, und eine ähnliche Szene wiederholt sich zwischen WLFI und Aave. Zwei Jahre später grub ich es wieder aus.

Sie Angst vor Produkten von Dough Finance? Das ist zwischen Projekten der Fall, aber was ist mit Menschen?

(Die obigen Inhalte sind nur auf der Grundlage öffentlicher Informationen verfasst und beinhalten keine Position oder Interessenbeziehung, bitte beurteilen und bewerten Sie das Risiko selbst.) Ursprünglicher

Link